何謂健康產業

嚴格來講,按照全球產業分類標準,健康產業包含兩個類別:1、醫療設備和服務;2、醫藥、生物技術和生命科學。而世界衛生組織(WHO)研究指出:個人的健康和壽命15%取決于遺傳;10%取決于社會經濟因素;8%取決于醫療條件和水平;7%取決于環境和氣候的影響;60%取決于自己科學健康的生活方式。從這個角度出發,與個人健康和壽命有關的產業都可以歸為健康產業,進而可以包含金融保險業、健康風險管理業、醫療產業等眾多產業以及相關的附屬產業。正如題目中所述,健康產業鏈條很長,不單單是看病吃藥。

國內關于健康及醫療管理方面的行業論壇,大家普遍認為在健康產業的未來發展方面,中國極具潛力。但從現實情況來看,很多國內的健康管理機構做事情的很“淺”又很“散”,賣賣保健品,搞搞體檢,旗號有時扯得很大,但深究起來,真正值得下力氣整合的關鍵點和相關鏈條,都沒有打通。例如,健康管理機構在前端與主流醫學及專業醫院的整合,在后端與健康及醫療保險公司的對接,這些工作或受制于“體制”,或受制于“政策”,沒有得到很好的開展,國內的健康產業依然呈現百廢待興的局面。

國內健康產業未來值得期待

全球健康產業的翹楚是美國,也是商業健康保險發展最發達的地方。2012年,美國醫療健康支出占GDP比例為17.2%,人均醫療支出為8915美元,居全球之首。無怪乎泰康人壽老總陳東升感概:“以前談到美國只想到高科技、硬件與生產,其實教育、醫養這部分服務業才是其最大的產業。”

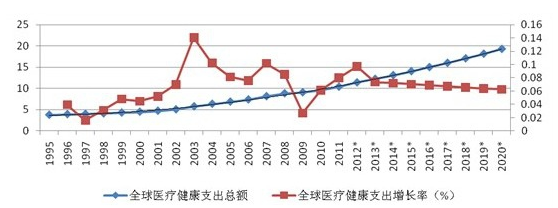

而世界衛生組織數據顯示,2010年中國醫療衛生支出總額為2933.91億美元,僅為美國的10%左右;人均健康支出僅為218.8美元,不足美國的5%。差距意味著潛力,也意味著商機。2013年9月14日國務院發布的《關于促進健康服務業發展的若干意見》指出,到 2020年,建立總規模達到8萬億以上的健康服務產業。

從健康保險角度來說,美國在上世紀90年代就完成了傳統醫療保險(如同國內現有的后付制理賠)向管理式醫療保險的轉型。其健康管理基于全民的群體健康數據,要求強大的信息系統和詳盡的數據支持,建立在現代營養學和信息化管理技術模式上,是從社會、心理、環境、營養、運動的角度來對每個人進行全面的健康保障服 務。即對健康危險因素的檢查監測(發現健康問題)→評價(認識健康問題)→ 干預(解決健康問題)循環的不斷運行。有此基礎,也發展出了HMO、PPO、POS、EPO等管理式醫療計劃,健康管理手段也層出不窮,健康手環等智能穿戴設備也源自美國。

我們的鄰國日本,人均壽命83歲,從中可見其對健康服務業的重視。1978年,日本首次推出了國民健康運動計 劃; 2000年頒發了“健康日本21計劃”,將 延長國民的“健康壽命”( 即自己能獨立健康生活的壽命)作為基本目標;日本政府還在2002年頒布了《健康增進法》,旨在為推動國民健康提供法律依據。

日本通過高科技的手段以更好地提供健康管理服務,他們的“個人健康管理系統”利用互聯網把醫院和家庭連結在一起,通過PC機來管理體溫和血壓等健康數據。具體的作法是:醫院方面以聲音方式進行食欲、悸動等情況的問診,然后用戶利用輔助設備來測量血壓和心臟跳動的狀態,再將體重和體溫等測量值輸入到終端。醫院方面,對送來的數據按每個人分別建立檔案,當發現異常時向該用戶單獨傳送信息,說明是否需要診斷治療。

正所謂“倉廩實而知禮節”,日子好了自然才有心思關注健康。美、日健康產業的今天對于我們的明天有一定的借鑒意義。所以,無論是全球趨勢或是國內、外的情況來看,我們的第一個問題,健康產業在中國有前途么?答案無疑是肯定的。

健康產業“跑步走”的基礎

如前面WHO的研究所示,健康產業包含的范圍很大,遺傳因素可以與基因工程關聯,經濟因素可以和健康保險相關,醫療水平與求醫問藥相關,環境氣候甚至和污染治理有關,生活方式與營養學、運動、休眠都相關。如此一來,我們前面所述的國內健康產業零零散散現狀也是情有可原的,因為,這個產業范圍很大,要求生產凈化器的企業在藥品研發方面能一統江湖是不可能辦到的。

從美國、日本的經驗來看,我們似乎能得到一點啟發,可以良性發展的健康產業或許應該具備如下三個共同的特點。

1、 國家法律和政策的支持

美國和日本在健康產業方面都有詳盡的立法以及各種稅收優惠的政策。以美國為例,據了解,就團體健康險而言,不僅雇主企業可在稅前列支保費,而雇主為雇員繳付的保費也不看作是雇員的應納稅收入。而就個人健康保險而言,在沒有團體保險的情況下,將保險費用同其他醫療費用相加,如果總金額超過個人經調整收入額的 7.5%,超額部分就可免稅。

反觀國內,目前健康保險方面的優惠政策僅有對“一年期及一年期以上的健康保險免征營業稅”,“單位購買補充醫療保險的可以在工資總額5%以內稅前扣除”的規定,而對個人所得稅方面尚無優惠政策。當然,隨著新版“保險國十條”的出爐,健康保險相關的稅收優惠政策或許很快也會出臺。

2、 相對成熟的醫療保障機制

無論是美國主要依靠商業健康險的模式,還是日本的全民醫保模式,總體而言,其醫保體系均經歷了很長時間的運營、磨合與優化,即使存在一定的問題,但相對而言較為成熟和合理。我們國內的醫保由政府主導,因為歷史和現實多方原因,使得當下看病貴(醫患糾紛)、公平性(城鄉及特殊群體差異)問題凸顯,商業健康險發展嚴重不足,民眾還在“吃不飽”的階段,更無暇估計“吃得好”的問題。不敢看病,看不起病的現象不盡快扭轉,談健康管理、基因診療似乎有些遠。

所以,首先要化大力氣解決全民基本的醫療保障問題,建立社保為基礎(醫保的覆蓋面、籌資水平、資金結余增值等短板的盡快補足),商保為補充(醫療改革、分診制度、結算模式等需盡快完善)的相對全面的醫療保障機制。如此,健康產業才有全面發展的基礎。

3、 健康信息系統的建設、對接、整合及產業數據的完備

美國健康產業能形成那么大的規模,因其有完善的健康產業信息系統及完備的個人健康數據庫,美國的醫學編碼系統(疾病診斷編碼、治療及操作編碼、藥品編碼)以及理賠單據的標準化,對控制醫療費用的大幅增長起到了較好的效果,也促進了健康保險業的發展。

例如醫學編碼系統可以標準、完整的記錄疾病及診療信息,有利于實現醫院之間的數據交換,可以避免醫療診斷的重復進行,降低醫療費用。同時,還可以判斷醫生診治的合理性,了解疾病與治療直接的關聯性,形成更為精準的診療數據庫。當然、醫院、保險公司、健康管理機構之間的數據交換也更為方便,對客戶的服務也更為便捷。我國各家保險公司與醫院之間對接的醫保通系統算是一種有益的嘗試,但整體而言,國內的醫學編碼工作及健康產業的信息化建設、整合工作可能要落后美國十年以上,個人健康信息的積累和入庫差的更遠。

上面三點也可以說是健康產業的基礎工作,我們國內在這幾方面差距很大,但機會也是不少的,各領域已經涌現出很多搶灘者。例如越來越多的私營醫院,以健康體檢為基礎的健康管理機構,遍地的連鎖牙科診所,發展迅猛的健康保險業,養老養生社區的開工建設,智能健康可穿戴設備的普及,基因檢測的門檻越來越低,在線健康網站及互聯網藥店越來越多,移動健康領域也有完成5000萬美元單筆融資的大事件,這些都是健康產業先行者們的實踐。