一、背景

供應(yīng)鏈金融發(fā)展紀(jì)實(shí)

二、定義及其他

(一)定義

供應(yīng)鏈?zhǔn)侵钙髽I(yè)從原材料和零部件采購、運(yùn)輸、加工制造、分銷直至把產(chǎn)品運(yùn)到最終消費(fèi)者手中的連續(xù)過程。

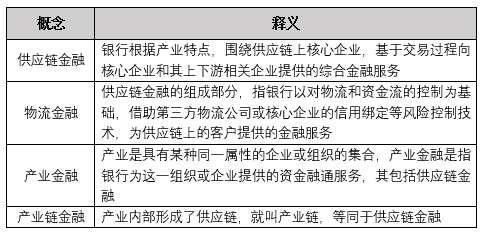

供應(yīng)鏈金融是商業(yè)銀行通過借助供應(yīng)鏈中與中小企業(yè)有產(chǎn)業(yè)合作關(guān)系的核心大企業(yè)的信用,或者以兩者之間的業(yè)務(wù)合同為擔(dān)保,同時依靠第三方物流企業(yè)等的參與來共同分擔(dān)貸款風(fēng)險的融資手段。

產(chǎn)業(yè)金融、產(chǎn)業(yè)鏈金融、物流金融和供應(yīng)鏈金融的區(qū)分

供應(yīng)鏈金融的含義對比供應(yīng)鏈融資寬泛,除融資服務(wù)外,還涵蓋其他金融服務(wù)。

(二)本質(zhì)

供應(yīng)鏈金融其本質(zhì)是對供應(yīng)鏈結(jié)構(gòu)特點(diǎn)、交易細(xì)節(jié)的把握,將核心企業(yè)和上下游企業(yè)聯(lián)系在一起提供靈活運(yùn)用的金融產(chǎn)品和服務(wù)的一種融資模式。

(三)特點(diǎn)

※還款來源的自嘗性:產(chǎn)品設(shè)計的基礎(chǔ),在于授信項下資產(chǎn)支持,授信償還歸結(jié)于資產(chǎn)項下現(xiàn)金回流。如:處理。

※操作的封閉性:對資金流和物流的全流程控制,如動產(chǎn)抵/質(zhì)押授信業(yè)務(wù)。

※操作風(fēng)險控制:企業(yè)的信用評價相對降低,注重債項評級,風(fēng)險控制重心后移至操作環(huán)節(jié)的實(shí)時監(jiān)控。

※授信用途特定化:授信項下的每次出賬,都對應(yīng)明確的貿(mào)易背景、做到金額、時間、交易對手等信息的匹配。

(四)作用

※降低了中小企業(yè)貸款準(zhǔn)入門檻

※降低了中小企業(yè)融資風(fēng)險,拓寬了可選擇客戶的范圍

※增強(qiáng)了中小企業(yè)的還款意愿

※規(guī)避了銀行與中小企業(yè)之間的信息不對稱

三、現(xiàn)狀

供應(yīng)鏈金融1.0—3.0發(fā)展總結(jié)

四、問題

※加劇了核心企業(yè)和中小企業(yè)的地位不平等

※加大了供應(yīng)鏈集中度風(fēng)險

※質(zhì)押動產(chǎn)的范圍和規(guī)模受到價格波動風(fēng)險和物流企業(yè)儲存能力和存貨估值能力的限制

※對中小企業(yè)中長期資金的支持力度不足

五、發(fā)展趨勢

※供應(yīng)鏈金融發(fā)展的線上化大趨勢

※供應(yīng)鏈金融發(fā)展的垂直化和細(xì)分化大趨勢

※大數(shù)據(jù)應(yīng)用將在供應(yīng)鏈金融領(lǐng)域得到充分體現(xiàn)

※供應(yīng)鏈金融發(fā)展的平臺化和生態(tài)化大趨勢

六、發(fā)展模式

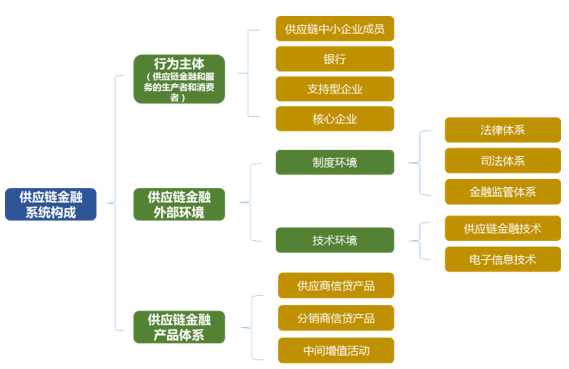

(一)系統(tǒng)構(gòu)成

(二)發(fā)展模式

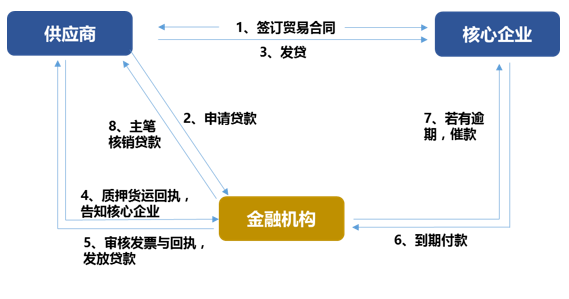

1、應(yīng)收類(應(yīng)收賬款融資)

應(yīng)收賬款質(zhì)押融資是指企業(yè)與銀行等金融機(jī)構(gòu)簽訂合同。以應(yīng)收賬款作為質(zhì)押品。在合同規(guī)定的期限和信貸限額條件下,采取隨用隨支的方式,向銀行等金融機(jī)構(gòu)取得短期借款的融資方式。

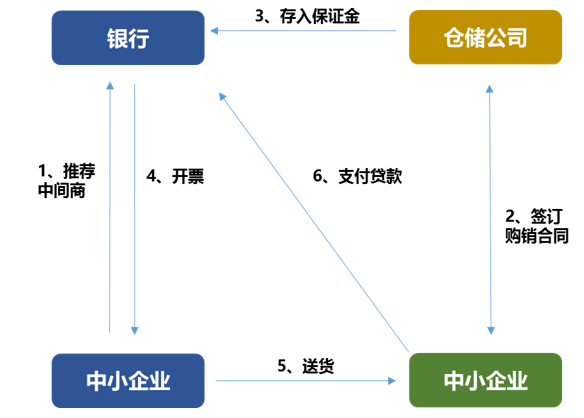

2、預(yù)付類(保兌倉融資模式)

一是,銀行給渠道商融資,預(yù)付采購款項給核心企業(yè),核心企業(yè)發(fā)貨給銀行指定的倉儲監(jiān)管企業(yè),然后倉儲監(jiān)管企業(yè)按照銀行指令逐步放貨給借款的渠道商,此即為所謂的未來貨權(quán)融資或者先款后貨融資;

二是,核心企業(yè)不再發(fā)貨給銀行指定的物流監(jiān)管企業(yè),而是本身承擔(dān)了監(jiān)管職能,按照銀行指令逐步放貨給借款的渠道商,此即所謂的保兌倉業(yè)務(wù)模式。

保兌倉融資模式

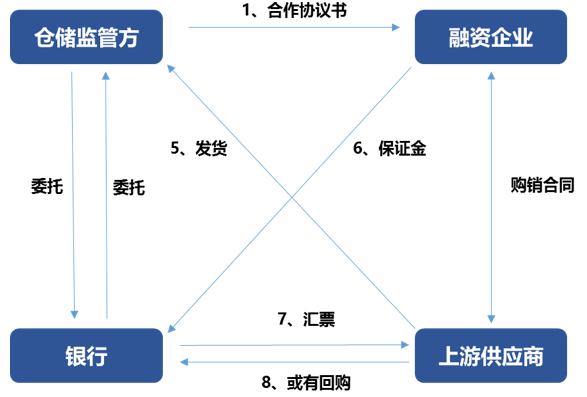

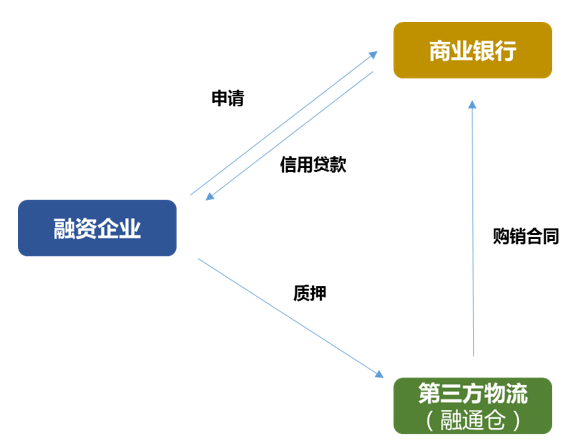

3、存貨類(融通倉融資模式)

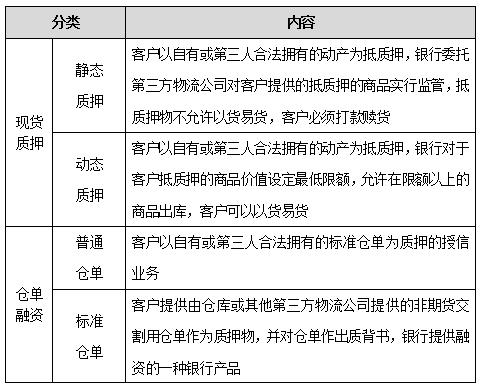

存貨類融資主要分為現(xiàn)貨融資和倉單融資兩大類,現(xiàn)貨質(zhì)押又分為靜態(tài)質(zhì)押和動態(tài)質(zhì)押,倉單融資里又包含普通倉單和標(biāo)準(zhǔn)倉單。

融通倉業(yè)務(wù)基本流程

(三)投融資模式

1、訂單融資封閉授信融資模式

融資模式簡介:銀行利用物流和資金流的封閉操作,采用預(yù)付賬款融資和應(yīng)收賬款融資的產(chǎn)品組合,為經(jīng)銷商提供授信的一種金融服務(wù)。

訂單融資封閉授信融資模式

2、銀行物流合作融資模式

銀行與第三方物流公司合作,通過物流監(jiān)管或信用保證為客戶提供授信的一種金融服務(wù),主要合作形式包括物流公司提供自有庫監(jiān)管、在途監(jiān)管和輸出監(jiān)管等,也有物流公司基于貨物控制為客戶提供擔(dān)保的情形。

銀行物流合作融資模式

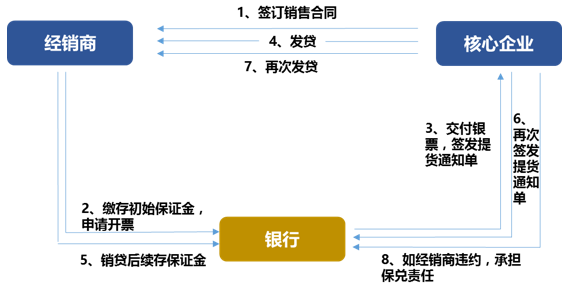

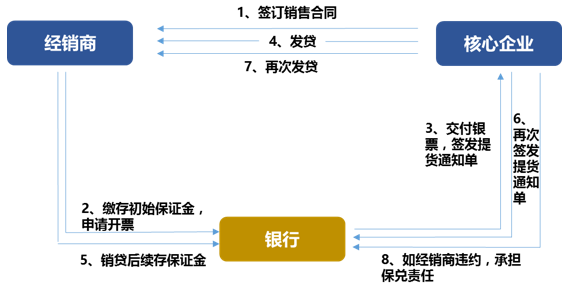

3、經(jīng)銷商、供應(yīng)商網(wǎng)絡(luò)融資模式

利用核心企業(yè)的信用引入,對核心企業(yè)的多個經(jīng)銷商、供應(yīng)商提供授信的一種金融服務(wù),是供應(yīng)鏈金融最典型的融資模式,目前主要運(yùn)用在汽車、鋼鐵等供應(yīng)鏈管理較為完善的行業(yè),這些行業(yè)內(nèi)核心企業(yè)和供應(yīng)鏈成員關(guān)系緊密,并有相應(yīng)的準(zhǔn)入和退出制度。

經(jīng)銷商、供應(yīng)商網(wǎng)絡(luò)融資模式經(jīng)銷商、供應(yīng)商網(wǎng)絡(luò)融資模式

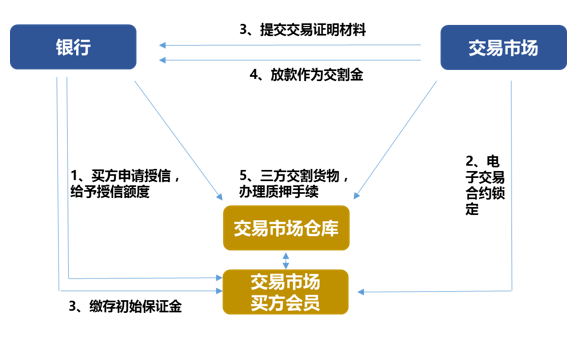

4、交易所倉單融資模式

利用交易所的交易規(guī)則以及交易所中立的動產(chǎn)監(jiān)管職能,為交易所成員提供動產(chǎn)質(zhì)押授信的一種金融服務(wù)。該模式包括現(xiàn)貨倉單質(zhì)押融資和未來倉單質(zhì)押融資兩種形式。

交易所倉單融資模式

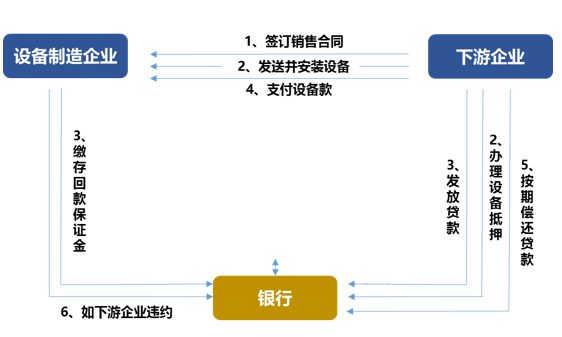

5、設(shè)備制造買方信貸融資模式

設(shè)備制造買方信貸融資模式

七、案例分析

(一)基于B2C電商平臺的供應(yīng)鏈金融

B2C電商平臺,如淘寶、天貓、京東、蘇寧、唯品會、一號店等都沉淀了商家的基本信息和歷史信息等優(yōu)質(zhì)精準(zhǔn)數(shù)據(jù),這些依據(jù)大數(shù)據(jù)向信用良好的商家提供供應(yīng)鏈金融服務(wù)。

以京東為例,近年來,京東頻頻加碼互聯(lián)網(wǎng)金融,供應(yīng)鏈金融是其金融業(yè)務(wù)的根基。京東通過差異化定位及自建物流體系等戰(zhàn)略,并通過多年積累和沉淀,已形成一套以大數(shù)據(jù)驅(qū)動的京東供應(yīng)鏈體系,其中涉及從銷量預(yù)測、產(chǎn)品預(yù)測、庫存健康、供應(yīng)商羅盤到智慧選品和智慧定價等各個環(huán)節(jié)。

京東供應(yīng)鏈金融利用大數(shù)據(jù)體系和供應(yīng)鏈優(yōu)勢在交易各個環(huán)節(jié)為供應(yīng)商提供貸款服務(wù),具體可以分為六種類型:采購訂單融資、入庫環(huán)節(jié)的入庫單融資、結(jié)算前的應(yīng)收賬款融資、委托貸款模式、京保貝模式、京小貸模式。京東有非常優(yōu)質(zhì)的上游的供應(yīng)商、下游的個人消費(fèi)者、精準(zhǔn)的大數(shù)據(jù),京東的供應(yīng)鏈金融業(yè)務(wù)水到渠成。

(二)基于支付的供應(yīng)鏈金融

只想做支付的支付公司不是好公司。支付寶、快錢、財付通、易寶支付、東方支付等均通過支付切入供應(yīng)鏈金融領(lǐng)域。不同于支付寶和財付通C端的賬戶戰(zhàn)略,快錢等支付公司深耕B端市場。以快錢為例,2009年開始,快錢開始探索供應(yīng)鏈融資,2011年快錢正式將公司定位為“支付+金融”的業(yè)務(wù)擴(kuò)展模式,全面推廣供應(yīng)鏈金融服務(wù)。如快錢與聯(lián)想簽署的合作協(xié)議,幫助聯(lián)想整合其上游上萬家經(jīng)銷商的電子收付款、應(yīng)收應(yīng)付賬款等相應(yīng)信息,將供應(yīng)鏈上下游真實(shí)的貿(mào)易背景作為融資的基本條件,形成一套流動資金管理解決方案,打包銷售給銀行,然后銀行根據(jù)包括應(yīng)收賬款等信息批量為上下游的中小企業(yè)提供授信。

(三)基于大型物流企業(yè)的供應(yīng)鏈金融

物流占據(jù)了整個商品交易過程中重要的交付環(huán)節(jié),連接了供應(yīng)鏈的上下游。它們基于物流服務(wù)環(huán)節(jié)及物流生產(chǎn)環(huán)節(jié)在供應(yīng)鏈上進(jìn)行金融服務(wù)。國內(nèi)大型快遞公司及物流公司,快遞公司如順豐、申通、圓通、中通、百世匯通等,物流公司如德邦、華宇、安能等等均通過海量客戶收發(fā)物流信息進(jìn)行供應(yīng)鏈金融服務(wù)。目前順豐、德邦已經(jīng)開始通過物流數(shù)據(jù)滲透了貨主采購,倉儲物流費(fèi)用等方面的進(jìn)入供應(yīng)鏈金融。

以順豐為例,2015年3月底,順豐全面開放全國上百個倉庫為電商商家提供分倉備貨,同時推出順豐倉儲融資服務(wù)。優(yōu)質(zhì)電商商家如果提前備貨至順豐倉庫,不僅可以實(shí)現(xiàn)就近發(fā)貨,還可憑入庫的貨品拿到貸款。順豐具備龐大的物流配送網(wǎng)絡(luò)、密集的倉儲服務(wù)網(wǎng)點(diǎn)及新興的金融貸款業(yè)務(wù),三點(diǎn)連結(jié)形成完整的物流服務(wù)閉環(huán)。除倉儲融資外,順豐金融供應(yīng)鏈產(chǎn)品還有基于應(yīng)收賬款的保理融資,基于客戶經(jīng)營條件與合約的訂單融資和基于客戶信用的順小貸等。